原标题:并购优塾 造纸产业链:太阳纸业vs晨鸣纸业vs博汇纸业vs玖龙纸业

2021年底至今,国际纸浆价格快速上涨,其中,阔叶浆价格达到835美元/吨的高点,针叶浆更是突破了三年高点,达到1010美元/吨。

由于原材料木浆成本大涨,导致中游造纸企业的利润受到了严重冲击,2022年2月造纸全行业利润同比-57.7%。

因此,今年2月底,APP金光纸业、太阳纸业、晨鸣纸业、华泰纸业、江河纸业、岳阳林纸等多家纸企发布3月涨价函,宣布纸价上涨300元/吨。

太阳纸业(山东省,济宁市)——2022年Q1实现营业收入96.67亿元,同比+26.59%;实现归母净利润6.75亿元,同比-39.08%。

晨鸣纸业(山东省,寿光市)——2022年Q1实现营业收入85.15亿元,同比-16.15%;实现归母净利润1.14亿元,同比-90.34%。

博汇纸业(山东省,淄博市)——2022年Q1实现营业收入41.40亿元,同比+2.15%;实现归母净利润1.81亿元,同比-77.72%。

玖龙纸业(中国香港)——2021财年中报(2021年7月1日~2021年12月31日)实现营业收入344.71亿元,同比+11.61%;实现归母净利润27.75亿元,同比-30.67%。

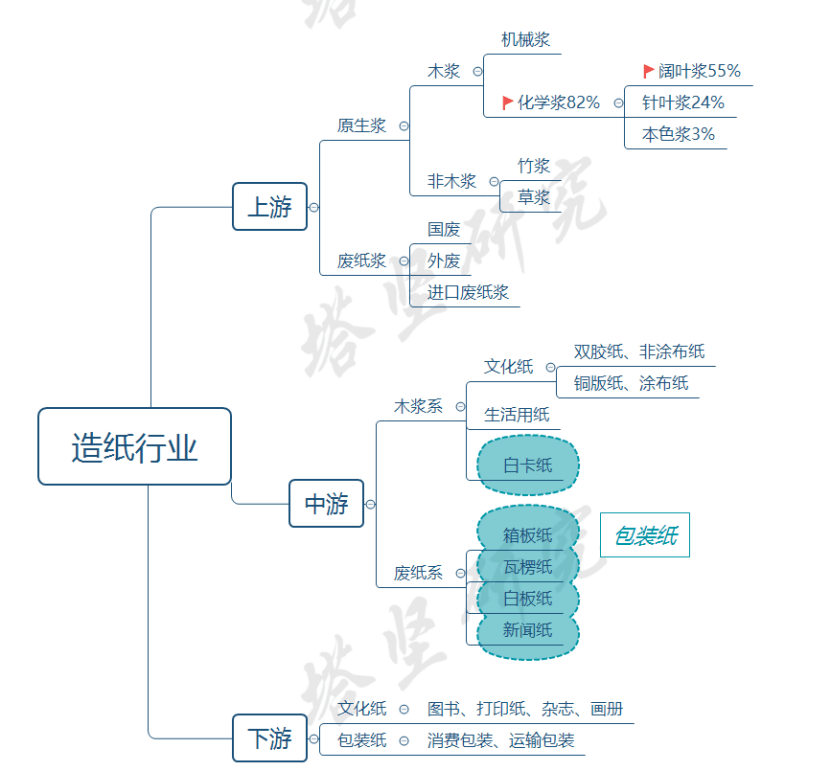

上游——纸浆,可分为原生浆(木浆、非木浆)和废纸浆,根据2020年(2021年由于原料、能源、运输等成本上涨问题,存在一定扭曲,因此引用2020年数据)造纸工业年度报告数据显示,两种类型浆消费量分别为4568万吨和6431万吨。

原生浆中以木浆为主占比88%,木浆中化学浆占比较高达82%,主要因为机械浆添加比例有上限,尽管成本低但是品质较差。化学浆中阔叶浆占比较高达55%。2020年我国进口木浆,占到总需求量的63%。

废纸浆中,以国产废纸/浆为主占比85%,进口废纸浆占比3.87%,进口废纸2021年已经因“禁废令”要求停止进口。

中游——造纸行业,按照上游纸浆地不同,中游可分为木浆系(文化纸、生活用纸、白卡纸)和废纸系(箱板纸、瓦楞纸、白板纸、新闻纸)。

下游——文化纸大多数都用在图书、打印纸、杂志等,包装纸大多数都用在消费包装、运输等。

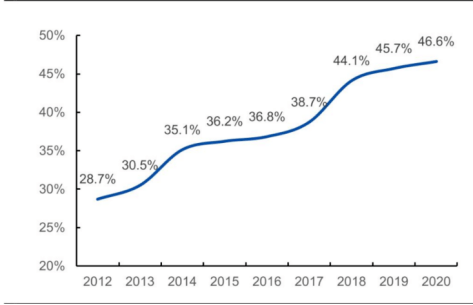

从全行业来看,根据造纸工业2020年度报告,我国造纸行业总产量为1.12亿吨。从竞争格局看,中小企业存在逐渐出清的趋势,2012~2020年行业CR10从28.7%逐渐提升至46.6%。

行业龙头梯队为玖龙纸业和金光集团(APP、印尼企业),截止2020年末,造纸+纸浆产能分别为1842万吨和1430万吨。

第二梯队为晨鸣纸业1100万吨、理文造纸827.5万吨、太阳纸业727万吨、山鹰国际710万吨。

造纸行业按照下游需求,可大致分为:文化纸、包装纸、生活用纸、新闻纸。其中,包装纸的产量较大占比66%,其次为文化纸22%。

箱板纸/瓦楞纸——瓦楞纸(波纹纸板波纹状中芯)与箱板纸(又称牛卡纸、牛皮卡纸、挂面箱板纸、再生箱板纸等)一起制成瓦楞纸箱。

从竞争格局来看,箱板纸按产能口径CR4为49%,龙头分别为:玖龙纸业、理文造纸、山鹰国际、太阳纸业。

其中,高端箱板纸集中度高,CR4为85%,山鹰国际理文造纸玖龙纸业太阳纸业。其中,太阳纸业的高端箱板纸占公司收入的比重高达70%。

瓦楞纸CR4为22.04%,龙头公司为玖龙纸业、理文造纸、山鹰国际、联盛纸业。

白卡纸——受益于“限塑令”和消费升级。消费升级为白卡纸逐渐替代白板纸,白卡纸和白板纸的下游需求比较接近,都是用于消费品包装。但白板纸以废纸为原料,而白卡纸以木浆为原料,白卡纸因此具有更高的品质。

从竞争格局来看,按产能口径CR3达到86%。特别是APP收购博汇纸业后,单一市占率就达到了55%。晨鸣纸业第三(市占率18%),太阳纸业第四(市占率13%)。

按产能口径铜版纸CR4为74%,龙头分别为:APP、晨鸣纸业、海南金海、太阳纸业;

双胶纸CR4为38%,龙头分别为:太阳纸业、晨鸣纸业、博汇纸业、华泰股份。

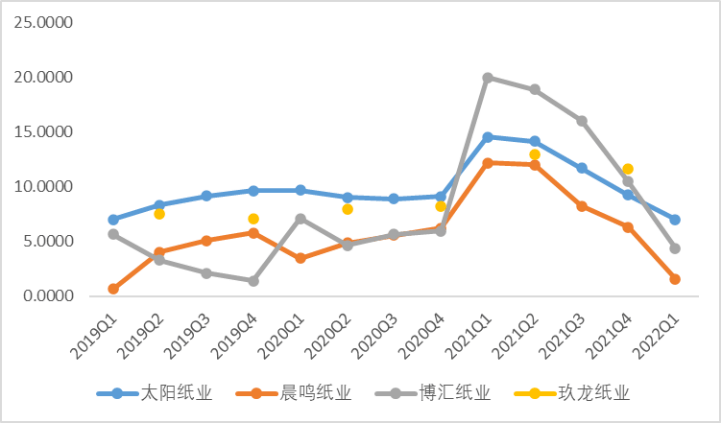

从2021年收入体量来看,玖龙纸业(651.58亿元)晨鸣纸业(330.20亿元)太阳纸业(319.97亿元)博汇纸业(162.76亿元)。

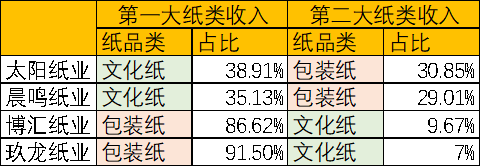

一、太阳纸业——以文化纸起家,向包装用纸、溶解浆、生活用纸等产品做横向扩张。

从收入构成来看,产业用纸为主占到2021年总收入的70.76%,其中,文化纸(双胶纸为主)、铜版纸、牛皮箱纸(箱板纸)占收入的比重为:27.1%、12.81%、30.85%。

此外,还有木浆产品收入,占收入比重为16.8%,其中,溶解浆占比10.17%,化学浆和化学机械浆为文化纸原材料,占收入比0.47%和5.71%。

(溶解浆的原材料为木片,为纺织业原料,下游是纺织服装,毛利率超20%,其他化学浆毛利率为负)

二、晨鸣纸业——造纸为收入大多数来自,占比88.04%。此外公司涉及众多与造纸非相关业务,如金融、矿业、林业、物流等,2020年开始将融资租赁业务进行剥离。

其中,造纸业务主要为:白卡纸29.01%、双胶纸22.07%、铜版纸13.06%、静电纸11.68%、

三、博汇纸业——专注于白卡纸,2020年10月被金光纸业(APP)收购,APP为白卡纸行业市占率龙头,博汇为行业第二。

从收入构成来看,造纸业务占比99.58%,其中:白卡纸76.85%、牛皮箱纸9.77%、文化纸9.67%、石膏护面纸(用于石膏板)3.22%。

四、玖龙纸业——起家于牛卡纸(箱板纸),此后向白卡纸、瓦楞纸等方向发展。收入98.5%来自于造纸,其中,箱板纸49.9%,瓦楞纸21.6%、白卡纸20%、文化纸7%。

太阳纸业和晨鸣纸业结构相近,二者除了都有文化纸(双胶纸)外,包装纸方面,太阳纸业侧重是箱板纸(包装纸),晨鸣纸业更侧重是白卡纸(包装纸)。

博汇纸业和玖龙纸业则是以包装纸为主,但是,博汇纸业结构单一,主要是白卡纸;而玖龙纸业品种较多,除了箱板纸,还有瓦楞纸、白卡纸。

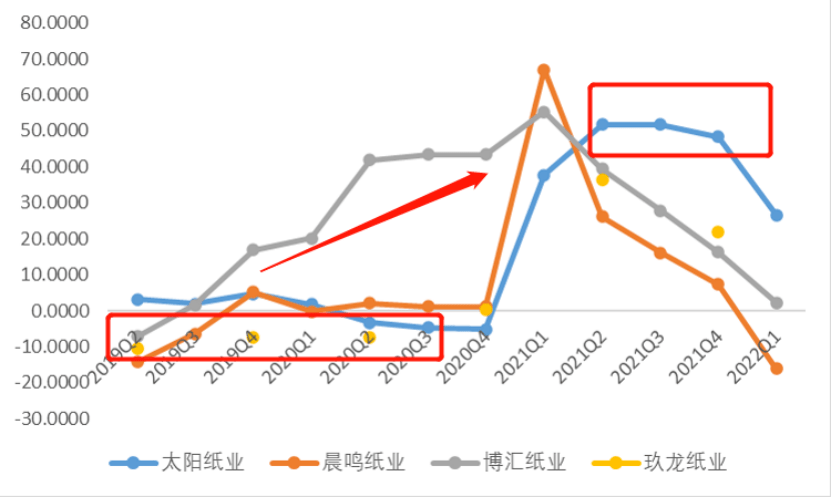

从营业收入增速来看,太阳纸业博汇纸业玖龙纸业晨鸣纸业,整体看趋势相近。

1)2019Q4~2020Q4,博汇纸业的收入增速明显好于其他三家可比公司,主要是因为:

白卡纸存在消费替代逻辑,白卡纸全行业2019年产量增长13%,高于其他纸品种,博汇2019年白卡纸收入同比增长了20.87%。

从量价两个维度来看:a)博汇纸业不断拓展品类,2019年产能陆续释放,包括了75万吨白卡纸生产线万吨箱板纸生产线万吨瓦楞纸生产线完工投产。b)白卡纸景气度高,2020年从5757元/吨上涨至7128元/吨,上涨23.8%。

2)玖龙纸业2019年和2020年收入均负增长,主要因为箱板纸和瓦楞纸与宏观经济高度相关,2019年受到大环境影响,2020年受到卫生事件影响,因此价格持续低迷。

3)太阳纸业2021Q2后增速明显好于其他三家可比公司,因为新建产能陆续投产。

2021年9月,55万吨/年文化用纸项目(广西PM1文化纸生产线万吨生活用纸项目中的PM5开机试产。此外,广西基地其他实施中的纸、浆项目预计在2021年四季度至2022年上半年陆续投产。

从归母净利润增速来看,太阳纸业博汇纸业玖龙纸业晨鸣纸业。

晨鸣纸业近几年利润增速明显较慢,主要因为前期融资租赁业务客户还款问题导致资产减值损失,2019~2021年信用减值损失分别为10.34亿元、6.52亿元、2.69亿元,占利润的比重为59%、34%和13%。

并且,各家的净利润的波动幅度大,主要是受到原材料纸浆/废纸价格的波动。此外,造纸企业涨价存在时滞性,应该要依据下游需求情况做涨价,往往在原材料涨价后一个季度才会提价。

晨鸣纸业净现比看上去高于其他三家公司,是因为出售融资租赁业务产生的现金流计入经营活动中。对晨鸣,后续需要跟踪债务压力的情况。

玖龙纸业2021年净现比较低,因为主动增加原材料(废纸、煤炭等)库存导致存货增加56.59%。

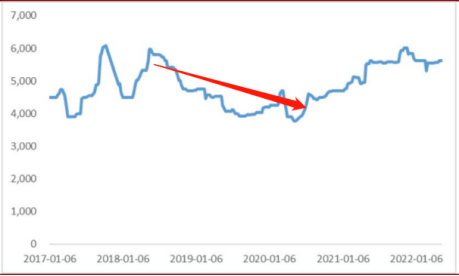

造纸行业的利润,来自于纸张价格和原材料价格之差。所以,分析几家公司的利润变化之前,少不了要对纸价趋势有个了解。

文化纸(双胶和铜板纸)和白卡纸盈利比较好的阶段为2018年上半年和2021年上半年;箱板纸则仅在2018年上半年。(2018年上半年是纸价高位)

1)2016年下半年开始,造纸行业受益于供给侧改革,叠加2018年征收环保税,落后产能清退,造纸行业集中度提升;

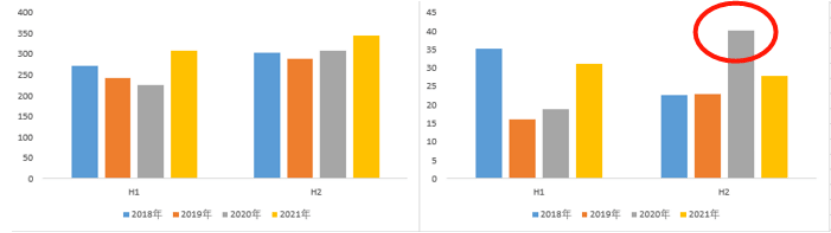

价格表现弱势的是箱板纸(同比+9.3%),主要因为其与全球经济相关性高,2021年全球运力塞港,复工复产进度缓慢;

价格表现强势的是白卡纸(同比+51.77%),因为限塑令、禁废令(白卡纸替代品的白板纸主要是采用废纸)以及消费升级三重因素。

一、太阳纸业(山东省,济宁市)——2022年Q1实现营业收入96.67亿元,同比+26.59%;实现归母净利润6.75亿元,同比-39.08%。

Q1收入增长大多数来源于于2021年9月广西项目的投产,以及2020年以来新投产项目的产能陆续投放。

Q1利润同比下降,主要因为原材料纸浆价格持续上涨,压缩利润;但环比有所明显,是因为能源成本上涨压力缓解,纸价涨价也开始向下游传导。从价格来看,动力煤、针叶浆、阔叶浆、双胶纸价格环比变动-29.2%、19.9%、20.6%、6.7%。

2021Q1、Q2利润大幅度提升,a)2020Q3以来投产的产能陆续释放;b)全球卫生事件影响趋缓,下游需求加速回暖,纸厂减产停产增多,叠加上游原材料木浆价格上行,对纸价形成支撑。截至2021年3 月末,溶解浆/铜版纸/双胶纸价格相比2020年5月低点分别提升 61.1%/44.4%/38.0%。

2021Q4单季度利润下滑明显,主要源自于能源成本上涨,但纸价涨幅不足。根据wind以及卓创数据,2021Q4针叶浆、阔叶浆国内均价为5495、4654元/吨,同比上涨13%/27%;动力煤均价1343元/吨,同比上涨106%;而双胶纸、铜版纸价格相对年初下滑17%和20%。。

二、晨鸣纸业(山东省,寿光市)——2022年Q1实现营业收入85.15亿元,同比-16.15%;实现归母净利润1.14亿元,同比-90.34%。

2022Q1收入下滑,主要因为去年同期白卡纸价格快速提涨,导致营收水平基数较高。不过,今年5月1日,公司上调了文化纸和白卡纸价格200元/吨,预计对2季度收入和利润有正面贡献。

2019Q1单季度利润较低,主要因为造纸行业不景气,文化纸以及白卡纸价格四季度走低且人民币贬值。2019Q1铜版纸/双胶纸/白卡纸单吨销售均价分别为5603元、6081元和4984元,同比2018Q1分别下滑24.06%、15.81%、22.67%。

三、博汇纸业(山东省,淄博市)——2022年Q1实现营业收入41.40亿元,同比+2.15%;实现归母净利润1.81亿元,同比-77.72%。

2022Q1收入增速平缓,主要因为成本上涨的同时,公司分别于2月中、3月初、4月初分别提涨300元/吨、200元/吨、300元/吨,考虑到价格传导,预计二季度收入增速环比会有所改善。

2020Q4收入大幅度增长,主要因为a)2020Q4白卡纸涨价至6780元/吨,环比提价910元/吨(+15.5%);b)APP入主后,纸浆利用率提升带来产能增长。

四、玖龙纸业(中国香港)——2021财年中报(2021年7月1日~2021年12月31日)实现营业收入344.71亿元,同比+11.61%;实现归母净利润27.75亿元,同比-30.67%。

2021年下半年利润下滑明显,主要因为原材料和能源价格持续上涨,导致毛利率同比下滑7.3pcts。

2020H2利润较高,主要受到产品涨价影响,包装纸单价3488元/吨,同比+9.3%。

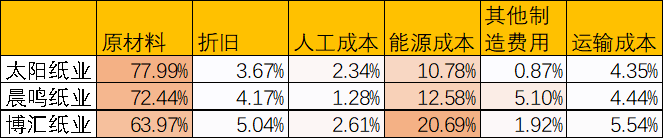

从造纸公司的成本结构来看,原材料占比高达到60%~80%的区间,其次为能源成本占比10%~20%。

相比外购纸浆原材料,自制浆成本可降低约25%。根据晨鸣纸业公布的数据分析来看,自制浆单位成本为3000元,外购单位成本在4000元以上。

相比外购电力,自备电厂发电能节约三分之一至一半的能源成本。根据山鹰纸业公告, 一般吨纸耗电500度,自备/外购电成本分别为 0.3元/度、0.5 元/度。

从披露的数据分析来看,四家可比公司均拥有自有电厂,但是具体自给率未披露。博汇纸业2021年能源成本比较高,具体原因要后续跟踪,可作为调研点。

从毛利率来看,博汇纸业晨鸣纸业玖龙纸业太阳纸业。整体趋势相近,主要受到上游原材料价格和品类影响。

整体来看,市场集中度越高,细分品类毛利率越高。白卡纸铜版纸高端箱板纸(太阳纸业)双胶纸瓦楞纸。

1)晨鸣纸业以社会卡(药品、服装吊牌、扑克等)为主,毛利率高于食品卡和烟卡;2)晨鸣纸业本身自有林场,木浆产能达430 万吨,基本实现木浆自给自足;博汇纸业在被APP收购后,共享APP印尼化学浆资源,才降低了成本。

从净利率来看,博汇纸业玖龙纸业太阳纸业晨鸣纸业,毛利率为占主导因素。

从财务费用来看,晨鸣纸业明显较高,主要因为2014 年切入融资租赁业务。虽然该业务具有较高毛利率,但使得资金需求加大,财务费用大幅增加。

2018年开始,晨鸣纸业逐渐压缩融资租赁业务,由于采用售后返租模式,因此退出该业务需要一段时间。根据近几年净回收的金额来看,2021年末余额为78亿元,占总资产的比重从2017年的32%下降至8.5%。今年5月的行业调研情况去看,2022年融资租赁业务规模要压缩至50亿元以内。

从净资产收益率来看,博汇纸业太阳纸业玖龙纸业晨鸣纸业。博汇纸业在2020年被APP收购后,净利率、总资产周转率均有明显提升。

根据中国造纸年鉴数据,2021年国内纸及纸板产量12105万吨。2012~2021年,纸及纸板生产量年均增长率1.87%,消费量年均增长率2.59%,全行业增速较慢。

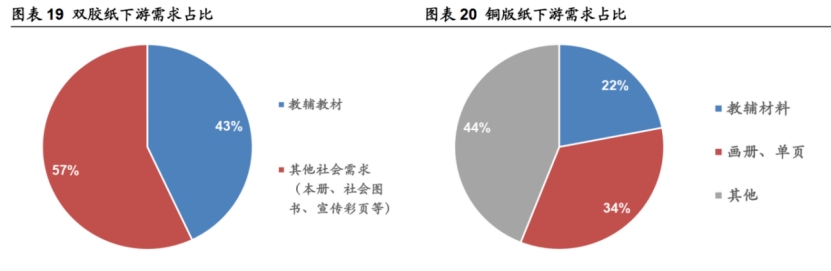

再此,我们分别对产量占比较高的纸张进行重点分析:箱板纸(产量占比22.79%)/瓦楞纸(23.27%)、双胶纸(16.5%)、铜版纸(5.72%)、白卡纸(8.9%)。

箱板/瓦楞纸下游需求集中在消费领域,餐饮、家电电子、日化用品、快递需求占比分别为46%、20%、14%和 10%。

其中教辅教材的需求刚性,每年 3-5 月、 9-12 月分别为春季和秋季学期教辅材备货及开印期。

14

2024/02

14

2024/02

14

2024/02

14

2024/02

14

2024/02

14

2024/02